数字で”現場”と”経営”をつなぐ

管理会計は、経営のコックピット

数字で”現場”と

“経営”をつなぐ。

管理会計は、

経営のコックピット

管理会計は、財務会計では見えない”活動実態”を数字で捉え、問題発見と対策につなげる仕組みです。

ERPの導入が進む今こそ、活動実態データを活かした管理会計の再定義が求められています。

管理会計の定義

管理会計とは何か

管理会計は企業の事業活動を定量的にモデル化し、情報の提供や分析をおこなうための 企業会計の一分野です。財務会計が外部の利害関係者への報告を目的とするのに対し、管理会計は経営管理者が組織内部の状況を正確に把握し、意思決定や業績評価を行うことを目的としています。

管理会計の主な役割

管理会計は、経営のPDCAサイクルを支える基盤として機能します。事業の活動実態に基いた客観的な数字を提供し、課題の発見や対策の立案、実行と結果の評価を行うことで企業の継続的な成長を支援します。

Plan(計画)

将来像の定義とその実現に向けた具体策。および実現過程の目標の設定

Do(実行)

目標の達成に向けた活動と実績の蓄積

Check(評価)

目標と実績との差の把握と、その要因の分析

Action(対策)

改善に向けた対策の立案と、その実施

財務会計との違い

管理会計と財務会計は、その目的はもとより、ルールから情報の活用方法まで異なります。

財務会計

目 的

外部報告

株主・債権者・税務署などへの財務状況の報告

ルール

会計基準(GAAP等)に準拠、監査対象

アウトプット

財務諸表(B/S、P/L、C/F、S/S)

情報の性質

過去実績の集計

情報の活用

社外の、投資判断、税務申告、株主配当の正当性評価

システム要件

会計ソフトで対応可能

管理会計

目 的

内部改善

経営者や管理者の意思決定や経営改善

ルール

自由設計

企業の目的や課題に応じて構築。監査不要

アウトプット

活動別原価、事業別収支、KPI、事業計画書など

情報の性質

活動実態に基づくリアルタイム分析、将来予測

情報の活用

社内の、原価管理、業務改善、意思決定支援、戦略立案

システム要件

ERPなど、業務の活動実態が把握できるシステムが必要

管理会計の必要性

なぜ今、管理会計が必要なのか?

なぜ今、管理会計が

必要なのか?

今、経営を取り巻く環境の変化が、管理会計の必要性を高めています。

要 請

経営環境の複雑化

時代の変化(VUCAの時代)、市場構造変化(多品種少量生産・短納期化)や社会構造の変化(少子高齢化)など

意思決定と行動にスピードと精度が求められる

ビジネス環境がかつてないスピードで変化し、これまでの常識や成功体験が通じなくなっている。そこに対応するために的確でかつ迅速な意思決定と行動が求められる

課 題

財務会計だけでは”原因”が見えない

財務会計の数字だけでは活動実態が見えず、問題の原因がつかめない。意思決定と行動に必要な情報として足りない

だから、

管理会計が必要

活動実態が見える

ヒト・モノ・カネ・計画・実績が見えるので、より深度のあるアクションができる

財務情報と非財務情報の連携

財務情報と非財務情報の連携により、より深度のある意思決定ができる

管理会計導入の課題

管理会計を導入する際に気をつけるべきポイントです。

導入目的が曖昧

「管理会計をやらなければならない」という空気だけが先行し、何を実現したいかが不明確なケースが多い

財務会計と管理会計の混同

財務会計と管理会計を使い分けず、同じ結果を実現しようとする

活動実態と数字の乖離

管理会計のみの実現、もしくは財務会計の数字で管理会計を実現しようとしても、活動実態が数字に結びついていないので、行動につながらない

情報収集プロセスが曖昧

工数や材料、間接費など配賦諸元情報の収集プロセが曖昧で精度が担保されていない

経営の他人事感、現場の抵抗感

経営者が必要性を説かず、活動実態が”見える化”されることに対して、評価や叱責への不安から現場の協力が得られない

システム化の壁

管理会計のための数字集めに現場の業務負担を強いている。その場合、集められた数字は根拠が担保されない

管理会計の本質

数字を”報告”だけではなく”改善”にも使う仕組み

管理会計はERPと財務会計の間を補完することで、数字を”報告”だけではなく”改善”につなげ、データドリブン経営を実現します。

結果、

データドリブン経営の実現

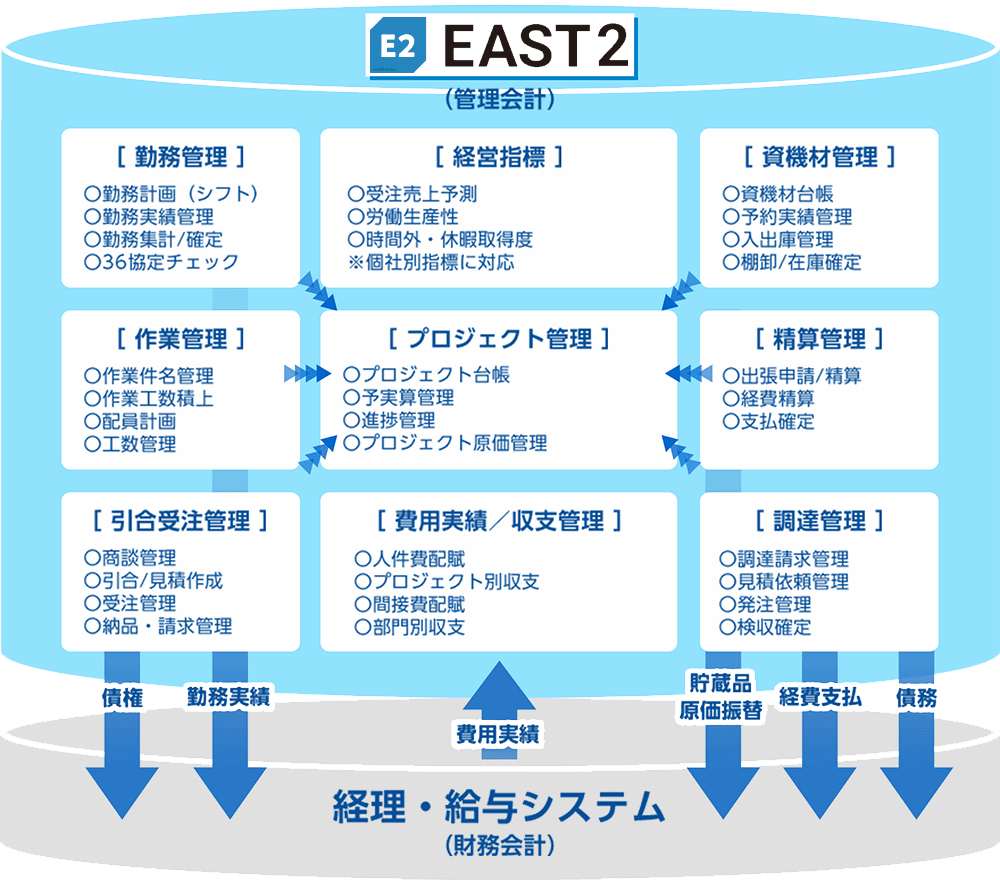

EAST2ができること

EAST2で業務と数字をつなぎ、管理会計を実装する

EAST2で業務を遂行することで、活動実態を数字化し、業務改善を実現します。

EAST2とは何か?

EAST2は、プロジェクト原価管理型のERP(統合基幹業務システム)です。システムで業務の活動実態をデータ化し、ABC(※)ベースでの管理会計を実現するためのプラットフォームになります。

主な特徴

企業活動に必要な業務機能を提供。業務プロセスに即した形で活動実態データの蓄積が可能

ヒト・モノ・カネをプロジェクト単位での予実管理が可能

財務会計システム(経理・給与)との住み分けと、連係が可能

活動実態データをもとにした原価計算が可能

※ABC(Activity Based Costing:活動基準原価計算)

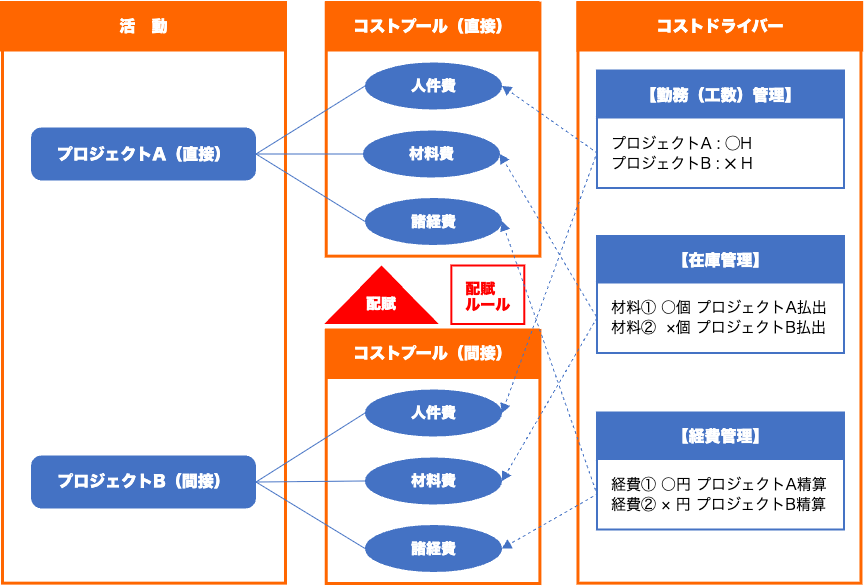

ABCは伝統的な原価計算と異なり、「製品が活動を消費し、活動が資源を消費する」という考えが前提となっています。このため、間接費などを「活動」に基づいて配賦することで、原価の実態をより正しく反映する手法です。

ABCの基本ステップ:

- 活動の特定(例:プロジェクト、作業)

- コストプールの設定(活動ごとの間接費集計)

- コストドライバーの特定(活動量の指標)

- 原価配賦(活動量に応じて製品・案件に配賦)

- 原価分析と改善(非効率活動の見直し)

ABCの課題:

- 「活動実態」データを高精度にかつ手間なく収集することが必要

- 「活動実態」データと配賦ルールをもとに配賦額を計算するので、複雑な計算が必要

EAST2で実現するABCベースの管理会計

EAST2でABCベースの管理会計が実現できる仕組み

EAST2では”活動”をプロジェクトとして設定可能(直間含む)

プロジェクト毎にコストプールが設定可能

業務機能から活動毎のコストを算出

コストドライバーとして業務機能で発生する諸元データ(工数、入出庫履歴など)が利用可能

配賦ルールの設定に伴い、コストプール(間接)のコストを直接活動へ配賦

実現までのステップ

EAST2の導入

コストドライバーや配賦ルールの設計を支援

分析用データベース(DWH)の構築とBIツールで可視化

KPIの設定や、評価、管理会計の運用を設計

専門の公認会計士が支援します

ナレッジ

合同会社オントロジー

公認会計士 稲垣大輔が代表を務める、管理会計・財務会計のコンサルティングファームです。企業の経営基盤強化を支援し、持続的な成長を実現するための専門的なアドバイスを提供しています。

代表:公認会計士 稲垣大輔

事業内容:管理会計導入支援、財務会計コンサルティング、経営分析、業務改善支援

事例